Что такое коэффициент бонус-малус в страховании транспорта в 2021 году: таблица

Содержание:

- Суть коэффициента и его влияние на цену страховки

- Где в полисе ОСАГО указан КБМ?

- Как восстановить КБМ и вернуть скидки

- Как рассчитывается КБМ

- Подробнее о скидке

- Виды КБМ

- Как определить КБМ, если в ОСАГО вписано несколько человек?

- КБМ – что это такое и зачем он нужен?

- Как рассчитывается коэффициент бонус-малус?

- История

- Примеры расчета КБМ по таблице

- Причины изменения коэффициента

- Таблица значений КБМ ОСАГО от РСА на 2020 год

- Виды КБМ

- Рейтинговая система «бонус-малус»

- Проверка КБМ по базе РСА: калькулятор

- Страховые классы

- Как посчитать самому по базе РСА?

- КБМ — коэффициент бонус-малус

- От чего зависит?

Суть коэффициента и его влияние на цену страховки

Итак, сам по себе коэффициент под названием «бонус-малус» был изобретен страховщиками довольно давно. Он позволял получить информацию о том, насколько часто страхователь пользовался страховыми выплатами. Если клиент редко обращался за получением выплаты, то он был более выгоден страховой компании, а потому его КБМ был уменьшающим. Обратная ситуация ждала тех, кто часто становился жертвой страховых случаев. Такие клиенты являются более рисковыми, а потому для них не может быть предусмотрен понижающий коэффициент. Проверить такую информацию сегодня можно по базе соответствующих данных.

Другими словами, Вы поняли: чем реже попадает в аварии водитель, тем меньшим будет его очередной платеж по страховке, благодаря понижающему КБМ. Таким образом, каждый может удешевить себе стоимость последующих ОСАГО, если будет тщательно соблюдать ПДД и следить за техническим состоянием своего транспортного средства. А в некоторых случаях проще компенсировать небольшой убыток третьему лицу на месте без привлечения ГИБДД, чтобы не терять размер накопленной скидки.

Где в полисе ОСАГО указан КБМ?

Действующее законодательство РФ не содержит в себе информацию относительно способов указания КБМ в полисе ОСАГО. Представители страховых компаний не обязаны выставлять значения коэффициента бонус-малус. Однако в некоторых агентствах значение параметра выставляется в разделе «Особые отметки».

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Если в графе отсутствуют указания о КБМ, значение параметра можно найти в бланке заявления, которое заключается при обращении в страховую компанию. Также есть возможность узнать значение на сайте РСА в разделе помощи водителям.

Как восстановить КБМ и вернуть скидки

Рейтинговая система «Бонус-Малус» позволяет каждому водителю получить скидку за полис ОСАГО. При этом бесплатно повысить КБМ может каждый водитель, если соблюдает ПДД.

Иногда КБМ может быть записан с ошибкой. В таких случаях можно восстановить водительский стаж или иные параметры (например, если было произведено обнуление коэффициента бонус-малус в связи с ошибкой другого сотрудника или если нужно изменить КБМ при замене водительского удостоверения).

Ситуации, когда требуется вернуть скидку по ОСАГО различны, и в них может попасть каждый водитель. Для решения проблемы есть проверенный порядок действий. Чтобы восстановить справедливость быстрее, всем водителям рекомендуется сохранять полиса за прошлые годы.

Если пропала скидка при замене прав, это означает, что водитель своевременно не обратился в страховую для внесения изменений. Для исправления ситуации нужно писать жалобу. Сделать это можно через сайт РСА, страховую, ЦБ РФ или спец. компании, которые занимаются решением таких вопросов, и помогут осуществить возврат КБМ при смене прав.

Подробнее о способах восстановления приведено в статье далее.

Восстановление через сайт РСА

Если зафиксирована ошибка, то нужно подавать жалобу в страховую, чтобы специалисты страховой внесли изменения. Для уточнений иных вопросов или предъявления жалоб можно воспользоваться почтовым ящиком РСА: request@autoins.ru.

Скачать образец заявления в РСА по КБМ

Подробнее о том, как подать жалобу в страховую, описано далее.

Восстановление через страховую

Подавать жалобу в страховую стоит в следующих случаях:

- при замене водительского, когда информация об этом не было внесена в базу РСА в нужное время;

- возникли ошибки из-за того, что один и тот же владелец авто был вписан в несколько полисов;

- в базу изначально были внесены некорректные данные;

- страховая компания не выполнила актуализацию данных.

Для того чтобы восстановить корректность данных, необходимо:

- Убедиться в некорректности данных на сайте РСА.

- Написать жалобу в страховую с подробным описанием ситуации и приведением корректных данных из полиса.

- Ожидать 30 дней. Если страховая игнорирует жалобу и не выполняет свои обязательства, следует обратиться в судебные органы.

Если у водителя нет полиса на текущий момент, восстановить КБМ также можно без него, для это потребуется:

- Уточнить на сайте РСА дату, когда были внесены некорректные данные.

- Написать жалобу в страховую и приложить ксерокопии документа, удостоверяющего личность, водительского, а также предыдущих полисов.

Восстановление через ЦБ РФ

Для восстановления этим способом нужно перейти на сайт ЦБ РФ, где потребуется:

- Выбрать тему: Страховые организации > ОСАГО > Неверное применение КБМ (скидки за безаварийную езду) при заключении договора.

- Описать суть своей жалобы.

- Приложить отсканированный полис в виде электронного файла.

- Отправить жалобу.

Восстановление через специализированные компании

Для того чтобы восстановить КБМ через такую компанию, нужно прочитать условия оказания услуг, заполнить форму с данными и ожидать дальнейших указаний от специалистов компании.

Пример работы с такой компанией:

- Зайти на сайт компании.

- Щёлкнуть на кнопку «Подать заявку».

- Указать в открывшейся форме все необходимые данные.

- Нажать на кнопку «Оформить заявление».

После этого специалист компании свяжется с водителем для уточнения информации и восстановление КБМ будет произведено в кратчайшие сроки (от 24 часов до 30 дней, точный срок решения проблемы зависит от сложности конкретной ситуации).

Как вернуть деньги после восстановления КБМ

Для этого нужно заполнить заявление на перерасчет. Общая последовательность действий:

Скачать образец заявления на перерасчет КБМ

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Подробнее о скидке

Изменение цены зависит от понижающего или повышающего коэффициента. Определяющим фактором КБМ ОСАГО является число аварийных случаев с виной вписанного в полис водителя. Статистика ДТП учитывается за последний год. Виртуальное представительство РСА обнародовало таблицу, на ней базируется расчёт коэффициента бонус малус. Учитывается класс, присуждаемый водителю: от М до 13.

Чтобы правильно рассчитать КБМ придерживаются правил:

- Начинающий водитель зачисляется в 3 класс, отсчёт КБМ начинается с четвёртой строки (с цифры 1).

- Через год, если вписанный человек или собственник не числился виноватым в аварии, он получает класс повыше – 4, понижается КБМ. При присвоении 4 класса коэффициент уменьшается до 0,95. Скидка за езду без происшествий ежегодно растёт на 5%.

- Если случилась авария – посмотреть, до какой цифры упадёт класс. Пример: при 2 авариях новичка за первый год класс понизится с 3 до М, КБМ составит 2,45, удорожание полиса составит 145%.

Казалось бы, 5% скидка незначительная. Допустим, полис ОСАГО стоит 7000 р., со скидкой (5%) – 6650. Экономия 350 р. Однако через год при условии безаварийной езды полис будет дешевле уже на 10%. Например, от стоимости полиса 6650 р. скинут уже 665 р., и услуга будет стоить 5985 р. За два года экономия составит уже 1015 р.

При заказе ограниченного полиса (с указанием вписанных водителей) стоимость посчитают по самому «рискованному» – тому, кто имеет самый высокий КБМ.

Виды КБМ

Расчет показателя КБМ производится в соответствии с количеством аварийных ситуаций, а также обращений в страховую компанию за возмещением ущерба в результате ДТП. Для удобства расчета стоимости применяются специальные таблицы, значения коэффициента бонус-малус находятся в диапазоне от 0,5 до 2,45.

При этом все значения КБМ делятся на две основные группы:

- Повышающие коэффициенты, в категорию которых входят все значения больше единицы. Применение данных параметров увеличивает цену страхования.

- Понижающие коэффициенты. В данную категорию входят все параметры меньше 1, они позволяют снизить стоимость полиса.

Как определить КБМ, если в ОСАГО вписано несколько человек?

Страховка оформляется на собственника машины или на водителя, при этом существуют отличия в начислении КБМ. Если в договоре прописано страхование без ограничений, то значение коэффициента бонус-малус устанавливается для собственника автомобиля. При оформлении договора с ограничением применяется максимальный из всех указанных множителей.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

При добавлении в страховку водителя с минимальным стажем вождения стоимость увеличится. Если по его вине произойдет ДТП, на следующий год стоит оформить страховой договор без указания виновника происшествия. Это позволит установить КБМ без повышающего множителя.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

История

С какого года ввели КБМ? В Российской Федерации так называемый коэффициент безаварийности (КБМ) ввели в действие в 2003 году. Таким образом страхование гражданской ответственности ОСАГО стало более индивидуализированным, дисциплинированные водители получили возможность сэкономить на полисе, а неосторожных автолюбителей начали наказывать рублем.

Вплоть до 2008 года КМБ водителя привязывался к транспортному средству, соответственно, водители, часто меняющие автомобили, регулярно сталкивались с тем, что существующая скидка аннулировалась. Такой алгоритм практически сводил на нет понятие «страховой истории», по сути, КБМ не мог выполнять в таких условиях свою основную функцию – водители, планирующие покупку нового автомобиля, не имели никакой мотивации зарабатывать скидку.

Ситуация изменилась в марте 2008 года, систему бонус-малус кардинально усовершенствовали, учтя опыт других стран. С этого момента и класс, и коэффициент стали присваивать каждому водителю, а не транспортному средству. Автолюбители получили возможность сохранять накопленную скидку по безаварийное езде, покупая новую машину.

Оставалась еще одна проблема – отсутствие автоматизированной системы, позволяющей страховщикам высчитывать бонус-малус. Она появилась в 2013 году, включала в себя данные о заключенных договорах ОСАГО только в период с 1 января 2011 года. В том же 2013 страховые фирмы обязали передавать данные о страхователе в Автоматическую идентификационную систему, а с 2014 года предписали брать информацию о предыдущем периоде страхования с АИС.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95. Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Таблица значений КБМ ОСАГО от РСА на 2020 год

Для удобства расчета стоимости страховки имеется Таблица с основными параметрами, которые влияют на цену. Это класс на начало каждого периода, значение коэффициента, применяемого при расчете суммы страхования и класс следующего периода начисления. На сегодня установлено 15 классов страхования водителей.

Рассмотрим подробно как проверить или рассчитать КБМ на примере Таблицы.

Инструкция по использованию и обозначения таблицы

Изначально, если вы впервые получаете страховку по ОСАГО:

класс на начало срока.

Весь расчет начинается с 3 класса;

КБМ.

Устанавливается коэффициент равный 1.

Именно от этих двух параметров ведется отсчет последующих страховых скидок.

Класс на окончание срока.

Через год, очередной класс увеличивается или уменьшается и это зависит уже от вашей успешной или не очень езды в течение года.

Виды КБМ

Под понятием коэффициент бонус-малус подразумевается специальная система расчета стоимости, учитывающая аккуратность водителей на дорогах и количество лет без ДТП. Данный бонус начисляется за безаварийную езду. Чтобы научиться определять свой показатель коэффициента, необходимо знать основные его виды и способы определения в единой базе. Существует несколько основных категорий, о которых будет сказано дальше.

КБМ водителя

Коэффициент водителя необходим для определения его класса по специальному тарифу. Исходя из существующих критериев оценки водителю может быть присвоена категория от 1 до 13. Это свидетельствует об общем количестве ДТП за все время страхового периода. А в случае отсутствия аварийных ситуаций и обращений за выплатами водителю начисляется снижающий коэффициент по 0,05 за один год без аварий.

КБМ собственника (автомобиля)

В данном случае речь идёт о собственнике автомобиля, на который оформляется страховка. При этом собственник имеет право отдавать автомобиль для пользования третьим лицам по договоренности. В таком случае процентная ставка будет рассчитываться для собственника с учётом всех аварий и обращений в страховую компанию за выплатами.

Начальный КБМ

При первичном оформлении страховки каждый водитель получает стартовое значение, которое равняется 3 классу. Это соответствует умножающему коэффициенту со значением 1, то есть владелец авто будет выплачивать полную стоимость по оформленной страховке.

Расчетный КБМ

После каждого года КБМ изменяется в зависимости от наличия аварийных случаев и их количества за годовой период страхования. При этом процентная ставка может повыситься или понизиться, все зависит от аккуратности и внимательности водителя на дорогах. Коэффициент, который ставится в конце страхового года, называется расчетным, для его вычисления существуют специальные таблицы.

Рейтинговая система «бонус-малус»

Чтобы высчитать коэффициент скидки-надбавки в расчётах страховки, разработана целая система с учётом группы риска водителя и его мастерства безаварийного вождения. Чем ниже группа риска и чем меньше аварий совершил водитель (в идеале – ни одной), тем дешевле ему обойдётся полис.

Группа риска

Группе риска присваивается коэффициент от самого низкого (М) до самого высокого (13) в зависимости от водительского стажа, количества людей, вписанных в полис, территориального коэффициента и параметров автомобиля. Базовым считается 3-й уровень.

Существенно влияет на стоимость автогражданки страховая история. Для расчётов берутся данные за весь период водительского стажа. Лучше всего в этом плане выглядят водители, на счету которых нет ни одной аварии по их инициативе. Если вы попали в ДТП не по своей вине, а выступаете в роли пострадавшей стороны, этот факт не вносится в страховую историю.

Понижающие и повышающие коэффициенты

Цифровые коэффициенты бонус-малус колеблются в пределах от 0,5 до 2,45. Естественно, самый лучший – наименьший, который позволяет получить скидку в пределах 50 %.

За каждый год безаварийной езды коэффициент снижается на 5 %.

Рассчитать свой личный КБМ можно по таблице:

@reedr.ru

@reedr.ru

Сложно произвести расчёты самостоятельно? Тогда сделайте это на сайте РСА.

Стоимость страховки в течение года не изменяется. КБМ учитывается при начислении нового полиса на следующий год, увеличивая или уменьшая цену полиса.

Проверка КБМ по базе РСА: калькулятор

Поскольку с 2015 года в России действует электронный вариант договора о страховании, вся информация о владельцах автомобилей и их коэффициентах содержится в единой базе РСА. Использование системы данных позволяет получать пользователям информацию о КБМ онлайн.

Для уточнения показателей множителя следует выполнить следующие манипуляции:

- Следует выполнить вход на главную страницу сайта РСА, а затем перейти в раздел с информацией о текущем КБМ. При этом пользователю не нужно создавать личный кабинет в системе.

- В пункте КБМ нужно перейти в раздел получения актуальной информации о действующем коэффициенте бонус-малус.

- В открывшемся диалоговом окне пользователю потребуется ввести персональные данные (ФИО, дата рождения, сведения из водительского удостоверения).

- После заполнения краткой формы останется нажать на кнопку «ОК» для получения информации. Сайт автоматически предоставит пользователю информацию о текущем значении коэффициента. Все изменения, внесённые в базу РСА за текущий период действия договора, также отобразятся на главном экране сайта.

Страховые классы

Прежде чем ответить на вопрос «Что такое коэффициент бонус-малус?», следует определиться со значением понятия «страховые классы водителей». Формирование системы водительских классов началось в европейских странах, согласно которым при расчете стоимость страховки учитывались два основных показателя — водительский стаж и водительский опыт. Чем внушительней у водителя стаж, тем меньше стоимость страховки.

Данная закономерность обусловлена тем, что вероятность возникновения дорожного происшествия у водителя, который много лет подряд управлял ТС, ни разу не попал в аварию, ничтожно мала по сравнению с новоявленным автомобилистом.

В России данная система стала применяться сравнительно недавно, основой которой стали так называемые «водительские классы». Так, каждый водитель, оформляющий страховой полис ОСАГО, имеет свой класс. Начинающим водителям присваивают класс «М», в то время как остальные распределяются по классам с числами от 1 до 13.

Принцип назначения класса тому или иному водителю элементарен: с каждым годом роста водительского стажа и опыта водителю присваивается новый класс (по возрастанию). Однако, это происходит при условии отсутствия дорожно-транспортных происшествий, в которых водитель выступает в качестве виновника аварии, иначе говоря, в случае безаварийной езды.

Важно

С ростом водительского класса растет и стоимость скидки, которую водитель получит при оформлении очередного страхового полиса.

Что касается связи коэффициента бонус-малус с размером скидки и класса водителя, то его величина в данном случае идентична размеру скидки, которая положена соответствующему классу водителей.

С таблицей классов водителей и соответствующих им КБМ вы сможете ознакомиться в следующем разделе данной статье.

Коэффициент бонус-малус (КБМ) — величина, непосредственным образом влияющая на стоимость страхового полиса ОСАГО. Может быть как понижающим и повышающим. Зависит от степени аварийности страхователя.

Инфо

Каждый год безаварийной езды дарят водителю, обеспечивающему её, 5 процентов скидки при покупке нового полиса ОСАГО. Максимальный размер скидки, соответствующий 13-му страховому классу, составляет половину (50%) стоимости страховки.

Если же водитель регулярно становится участником дорожно-транспортных происшествий, коэффициент становится понижающим и размер стоимости страхового полиса растет, причем почти сразу же. В том время, как повышаться он может только раз в год.

Как посчитать самому по базе РСА?

Для физических лиц

Прежде чем рассчитывать КБМ по ОСАГО для физических лиц, внимательно изучают прежний полис, оформленный в страховой компании. Сегодня заключают договор с не- и ограниченным поименным списком водителей. В первом случае при расчетах учитывают класс, КБМ и другие поправочные коэффициенты, имеющие прямое отношение к собственнику автотранспортного средства. Во втором случае придется проверять класс каждого водителя индивидуально.

- Обработка личных данных.

- Учет условий ранее заключенного договора.

Также вводят код безопасности и указывают дату допуска водителя к управлению ТС. Только после этого запрос считается полностью сформулированным, можно отправлять его и ждать ответа от системы.

- Вход в личный кабинет на сайте autoins.ru.

- Выбор формы заявления – Расчет КБМ онлайн.

- Собственник ТС – физическое лицо.

- Договор с ограничением/без ограничения.

- Введение ФИО водителя.

- Введение даты рождения.

- Введение серии и номера ВУ.

- Введение даты, когда должно произойти заключение договора ОСАГО.

- Введение кода безопасности.

- Отправка запроса в РСА.

Необязательно заполнять специальную форму на сайте РСА, если водитель впервые заключает договор ОСАГО. У него будет 0 класс и КБМ=2,45. Если у него есть водительский стаж, но раньше он не управлял ТС, его класс – 3, а КБМ=1. За каждый год безаварийной езды он будет получать 5-процентную скидку, но любая авария аннулирует все прежние льготы и послабления.

Для юридических лиц

В принципе алгоритм расчета КБМ по ОСАГО для юридических лиц ничем не отличается от алгоритма расчета для физических лиц. Приходится вводить все те же сведения, но вот начисление коэффициента бонус-малус происходит по-другому. При страховании не учитывают данные каждого водителя, происходит начисление на транспортное средство.

Пример:

У компании два автомобиля. Первый – КАМАЗ, а второй – ГАЗель. Истек один год с момента заключения первого договора ОСАГО. Водитель КАМАЗа попал в дорожно-транспортное происшествие, а шофер ГАЗели нет

Не важно, кто из водителей был за рулем КАМАЗа. При расчетах повысится КБМ на это транспортное средство

Полис обойдется дороже, чем рассчитывал хозяин фирмы. Но эта ситуация никак не повлияет на стоимость полиса ОСАГО для ГАЗели. После первого года безаварийной езды можно рассчитывать на 5-процентную скидку.

Так делали расчеты до 1.01.2017 г. Но с этого года заработало новое правило – плата за полис ОСАГО по среднему коэффициенту. От этого пострадали владельцы большого автопарка. Например, если речь идет о таксопарке, в котором работают наемные водители, часто попадающие в ДТП, то среднее значение КБМ для юридического лица будет в разы больше.

- Вход в личный кабинет на сайте autoins.ru.

- Выбор формы заявления – Расчет КБМ онлайн.

- Собственник ТС – юридическое лицо.

- Введение ФИО водителя.

- Введение даты рождения.

- Введение серии и номера ВУ.

- Введение даты, когда должно произойти заключение договора ОСАГО.

- Введение кода безопасности.

- Отправка запроса в РСА.

Больше нюансов о том, как осуществляется расчет КБМ для ОСАГО по базе РСА онлайн, можно узнать в нашей статье.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

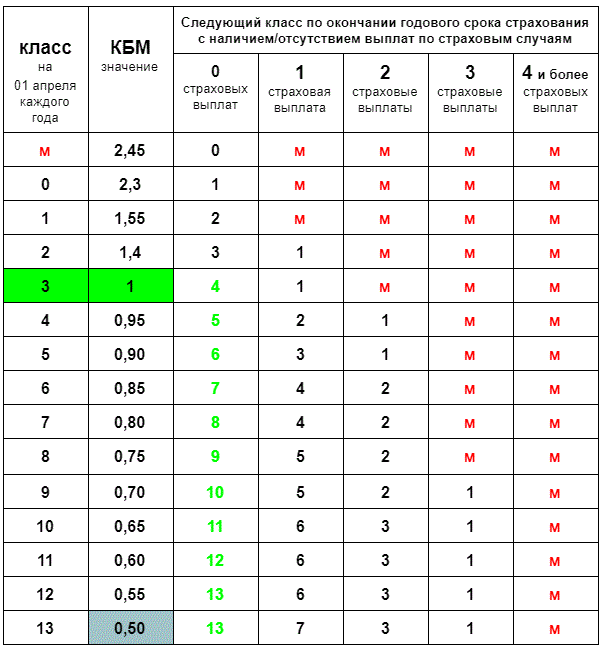

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

От чего зависит?

КБМ ОСАГО напрямую зависит от одного параметра – наличия и отсутствия аварий во время действия предыдущего полиса страхования. Не все водители знают, но расчет коэффициента стартует с момента первого обращения за ОСАГО. Новичкам всегда присваивается стартовый третий класс (все, что ниже – это штрафы, все, что выше – поощрения и скидки). Третий класс водителя привязан к коэффициенту БМ 1.0, равному 100% стоимости полиса ОСАГО.

В дальнейшем класс может понижаться и увеличиваться. Всего предусмотрено 15 уровней, ранее мы уже определились со стартовым положением, поэтому можем посчитать, что КБМ предусматривает как минимум три штрафных класса, но на самом деле их четыре.

Если водитель с третьим классом попал хотя в одно ДТП со страховой выплатой, его класс сразу же снизится до первого (а это уже штраф в виде 155% стоимости страхового полиса в следующем году). За две страховых выплаты класс понизится до максимально возможного – М, а цена полиса ОСАГО увеличится в два с половиной раза. Если же езда будет безаварийной, то автолюбитель перейдет на четвертый класс и получит скидку в размере пяти процентов.