Gap страхование

Содержание:

- Основные положения страхования

- Кто и в чью пользу может застраховать автомобиль по GAP — системе

- Виды страховок по формату GAP

- Можно ли отказаться от GAP страхования

- Пример и расчет

- Виды и правила GAP-страхования

- Что такое GAP

- Условия и нюансы GAP-страхования

- Особенности GAP-страхования

- Принципы и определение

- Как правильно рассчитывается сумма страховки?

- СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

- Необходимые условия оформления

- Преимущества и недостатки

- Что дает GAP

- Что ещё надо знать

Основные положения страхования

Чтобы разобраться, что из себя представляет данный полис, стоит обратить внимание на определение, при каких рисках можно рассчитывать на данный вид страховки и что предпринять, если наступил страховой случай по GAP. Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%

Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%. Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Зачем нужен такой полис?

Данная страховка позволяет увеличивать страховую выплату в случае наступления определённого страхового случая — угона или тотальной гибели транспорта. Когда машина покидает автосалон или авторынок, то её изначальная стоимость сразу снижается на 10-15%, это является амортизационным износом эксплуатации автомобиля да первый год.

При угоне или гибели клиент получает страховое возмещение, которое уменьшено на сумму износа. Для получения полной рыночной стоимости транспорта, необходимо оформить полис GAP. Без такой страховки разницу придётся доплачивать из своего кармана или приобретать более экономный вариант автомобиля.

Как выглядит?

Полис GAP выглядит, как приложение к основной страховке, представляя собой отдельный документ с определенными информационными пунктами.

В полисе указываются следующие сведения:

- Данные о собственнике транспорта.

- Информация о страховщике.

- Сведения об автомобиле — марка, модель, регистрационный знак, год выпуска.

- Указываются страховые риски, на которые распространяется полис.

- Прописывается страховая сумма.

- Указывается страховая премия.

- Обозначаются условия расторжения страховки.

- В конце документа ставится дата и подпись, а также подпись менеджера страховой компании.

Кому выгоден полис?

Такое страхование выгодно прежде всего для самого автовладельца. В случае продолжительного использования транспорта и при наступлении страхового случая, полис покроет повреждения, но обычное страхование не возвращает клиенту полную стоимость автомобиля.

В случае угона или тотальной гибели, сумма рассчитывается с учетом износа транспорта, из-за чего теряется внушительная часть стоимости автомобиля. Конечно, если автолюбитель пользовался транспортом многие годы, то придется искать те компании, что оформляют gap-страховку, даже спустя 6-7 лет эксплуатации автомобиля. При такой страховке компания доплачивает клиенту сумму, которая вместе с выплаченной компенсацией может достигать стоимости нового транспорта.

Если обратить внимание на страховую компанию, то для нее данное страхование не является выгодным, поскольку оно обязывает выплачивать дополнительные финансовые средства при гибели автотранспорта или угоне. Также, данная страховка выгодна, если автомобиль оформлен в кредит

Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком

Также, данная страховка выгодна, если автомобиль оформлен в кредит. Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком.

Что покрывает?

Когда клиент составляет договор со страховой компанией, то в документе указывается чёткий перечень страховых случаев, на которые распространяется полис.

Там же прописывается и полная стоимость транспорта с учётом его амортизации по календарному исчислению. Полис покрывает страховые случаи — угон транспорта и его тотальная гибель в случае дорожно-транспортного происшествия.

Кроме этого могут быть указаны случаи:

- падение предметов — лёд, снег, деревья;

- действия третьих лиц с целью нанесения повреждений транспорту;

- дорожно-транспортное происшествие;

- природное явление;

- взрыв или пожар.

ВАЖНО! Перечень страховых случаев должен соответствовать перечню, что указан в основном договоре страхования. https://www.youtube.com/embed/dMhYYepO_Yo

Кто и в чью пользу может застраховать автомобиль по GAP — системе

В теории, застраховать по GAP сегодня можно любой автомобиль, на который оформляется страховка КАСКО. Однако в реальности те немногие страховые компании, которые оказывают рассматриваемую услугу, ставят обязательным условием оформления GAP оформление полиса КАСКО в сочетании с ней сразу после приобретения автомобиля. Проще говоря, КАСКО с GAP должно оформляться либо на новый автомобиль, либо на автомобиль с пробегом, но сразу после того, как он был приобретен новым владельцем. При этом в случае с автомобилей б/у потребуется экспертная оценка, позволяющая установить реальную рыночную стоимость ТС и его теоретическую остаточную стоимость. Оформить GAP на второй год владения автомобилем невозможно. Его можно только продлить.

Стоит заметить, что КАСКО в сочетании с GAP в первый год владения новым автомобилей полностью компенсирует его реальную стоимость без учета износа. С каждым дополнительным годом сумма компенсации уменьшается, однако в любом случае она превышает ту сумму, которую можно было бы получить посредством простого КАСКО без дополнительной финансовой защиты.

Схема GAP – страхования в особенности актуальна для тех автовладельцев, которые приобрели автомобиль в кредит и еще не успели полностью погасить задолженность перед банком. С помощью данной услуги они практически всегда могут погасить задолженность перед банком посредством средств страховой компенсации, не добавляя ничего из своего кармана. Да, сумма компенсации ежегодно уменьшается, однако также уменьшается и сумма задолженности. При этом одно происходит практически пропорционально другому. При этом получателем страховой компенсации является банк, а не собственник автомобиля. При тотальном ДТП автомобилист теряет автомобиль и суммы, уплаченные по кредиту ранее. Зато он не оказывается вынужден платить за то, чего у него уже нет.

Застраховать по GAP можно и автомобиль, приобретенный не в кредит. В таком случае тотальное ДТП приведет к выплате страховой компенсации в пользу юридического собственника транспортного средства. Сумма, полученная даже за двух – трехлетний автомобиль, позволит в реальности приобрести другой автомобиль такой же марки в приблизительно аналогичном техническом состоянии.

На сегодняшний день в России оказанием услуг по GAP – страхованию оказывают такие компании, как ингосстрах, ресо – гарантия, купеческое. При оформлении рассматриваемой услуги в отношении кредитного автомобиля следует помнить, что банк – кредитодатель должен сотрудничать с выбранной страховой компанией. В противном случае оформить услугу окажется невозможно. Стоимость полиса GAP в среднем составляет 0.5 % – 1.0 % от рыночной стоимости автомобиля, страхование которого производится.

Прочитали:

45

Виды страховок по формату GAP

Страховой формат GAP предлагает потенциальному страхователю возмещение финансового расхождения между компенсацией КАСКО, в случае абсолютной конструктивной погибели или угона авто, и ценой нового идентичного транспортного средства с салона. Разные страховые организации могут рекомендовать клиенту страховой продукт в двух вариациях:

- Как отдельную опцию или приложение.

- Как обязательное дополнение к КАСКО.

Второй вариант изначально исключает вероятность оформления GAP и КАСКО в разных компаниях, что может существенно снизить коэффициент выплаты, относительно стоимости нового авто. Специалисты рекомендуют оформлять страховку добровольного класса в тех организациях, где страховка GAP идёт как отдельная услуга, что позволит сравнить соглашения в разных компаниях и выбрать именно ту организацию, которая предлагает самые привилегированные условия.

Страховка может отличаться ещё и в зависимости от критерия, личный или кредитный товар подлежит страхованию:

- Инвойс – формат страховки, оформляющийся на личный транспорт. Предполагает выплату, соответствующую разнице между ценой новой машины и компенсационной суммой по КАСКО.

- Финансовый – вариант для кредитного транспорта. Сумма выплаты рассчитывается с позиции долговой разницы по отношению к организации, перед которой клиент имеет финансовые обязательства. Иными словами, расширение будет покрывать долг перед банком в сумме, которая не покрывается основным полисом.

Можно ли отказаться от GAP страхования

Поскольку расширение ГАП как и сам Каско является добровольным видом защиты авто, то и при навязывании подобной услуги страхователь вправе отказаться. Но на практике, такая опция встречается не часто, поскольку используют ее для новых машин. Следовательно, оформление добровольного полиса Каско вместе с ГАП без согласия страхователя практически не встречается.

В принципе эта информация актуальна для любого вида кредитования, но особенно для тех, кто собирается брать автокредит. Учитесь на моих ошибках))

Ну никак не получается разложить ситуацию по пунктам, тем более проблема бюрократическая — с банками не может быть всё просто)) Важные вещи выделила капсом, чтобы вы могли читать между строк, первые 3 абзаца необходимая предыстория, но можно и пропустить)

Оформление автокредита проходило в два этапа: в один день отправила заявку на одобрение (хотела знать заранее дадут нет, чтобы если что искать другие варианты покупки), а через 10 дней пришли оформлять трейд ин, доки на кредит и забирать Росомаху. Обслуживание в салоне на высшем уровне, как будто лексус покупали, поэтому я расслабилась и доверилась кредитному специалисту.

Попросила рассчитать кредит на 3, 4 и 5 лет, чтобы выбрать максимальное соотношение платежапереплаты. В Рено действовал (а может и сейчас действует) акционный кредит под 4,9% но только на 3 года. Платеж, конечно, получился большой, но зато не нужно было самостоятельно продлевать КАСКО за 4-ый и 5-ый года (мне сказали на три года только оформляют, а дальше сами) и переплата была существенно меньше.

Я оформила «Разумное КАСКО», которое обошлось в 76 000 руб. на три года (с моим стажем вождения чуть более года — это очень дешево). Больше ни о каких дополнительных условиях мне точно НЕ ГОВОРИЛИ. Скидка по трейд ин составила 30 000 + скидка для компенсации процентов 40 000 руб. (как мне объяснили, ставка по кредиту не может быть меньше, установленной ЦБ, поэтому дают, как будто по ставке 9,9%, но компенсируют скидкой на кредитную часть).

Оформление всех этих дел, из-за каких-то проблем в банке в Москве, заняло 9 часов. Я уже ничего не соображала и просто подписывала документы. И тут первый сюрприз — я ОКАЗЫВАЕТСЯ стала счастливым обладателем карты помощи на дорогах «Шоколад» от «VIP assistance» за 17 900 руб. Я не расстроилась и сказала: «Ну вернем». Расстроилась я потом…

Уже дома начали изучать кредитный договор и помимо этой карты обнаружили там СТРАХОВАНИЕ ЖИЗНИ и СТРАХОВАНИЕ GAP (утеря товарной стоимости). Страхование жизни оказалось обязательным пунктом договора, отказ от него влечет ПОВЫШЕНИЕ СТАВКИ на 7%,

Пример и расчет

Рассмотрим наглядный пример относительности «работы» GAP страховки. Физическое лицо приобрел автомобиль стоимостью пол миллиона рублей и купил КАСКО плюс GAP сроком на 4 года. Спустя 2 года машина была угнана.

Учитывая амортизацию, СК произвела выплату в сумме 400 тыс. руб. для покупки аналогичного автомобиля такой суммы было недостаточно. Благодаря GAP клиент получил дополнительные 100 тыс. руб. Преимущество такой операции очевидны, они исчисляются дополнительными финансовыми привилегиями.

В определении для себя выгоды следует понимать, что акцент, на который обращают страховые компании внимание относительно предоставления покрытия по оплате разницы в рыночной стоимости машины на момент страхового случая и ценой покупки, не является достоверным. Таблица 1

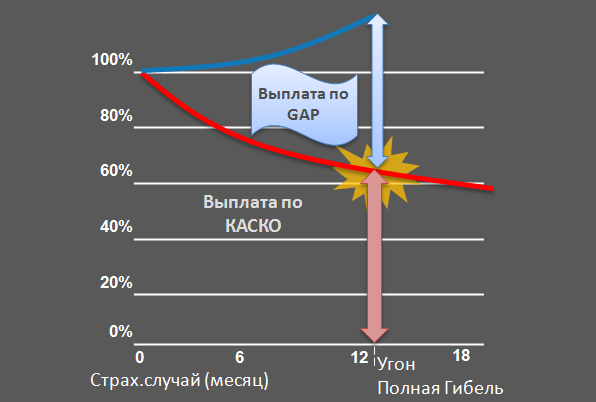

Выплаты по КАСКО и GAP в течение 3 лет эксплуатации машины

Таблица 1. Выплаты по КАСКО и GAP в течение 3 лет эксплуатации машины

| Параметр стоимости, тыс. руб. | Год эксплуатации | ||

| 1 | 2 | 3 | |

| Цена машины с учетом износа | 850 | 750 | 650 |

| Возмещение по КАСКО | 850 | 750 | 650 |

| Возмещение по GAP страховке | 150 | 200 | 200 |

| Вся сумма | 1000 | 950 | 850 |

Анализ данных таблицы показывает, что сумма выплаты снижается с ростом времени пользования автомобилем по причине снижения выплаты по КАСКО, тогда как ГАП остается стабильным. Разница будет более существенной с ростом стоимости авто.

Если машину угоняют, то для выплаты по описываемому страховому продукту должно быть полное автокаско. Если же было хищение с целью последующей продажи, то для возмещения убытка СК могут требовать наличие противоугонной системы.

Виды и правила GAP-страхования

В отличие от ОСАГО страхование КАСКО — это добровольное мероприятие, целью которого является защита интересов автовладельца. Компании обязуются вернуть деньги за полученный урон или оплатить расходы на ремонт ТС.

Автострахование GAP проводится при наличии таких условий:

- возраст техники не более 5 лет;

- пробег машины не более 100 000 км;

- стоимость не превышает 6 000 000 рублей.

В договоре может быть прописан лимит ответственности компании, он устанавливается в виде конкретной суммы, но чаще в процентах от текущей стоимости машины на момент ее условной или фактической гибели.

Клиенты могут воспользоваться такими видами страхования:

- Полное (Return to Invoice). Включает в себя полный перечень рисков, которым может подвергнуться автомобиль. Оплата проводится по полной стоимости ТС, состоящей из разовой выплатой по договору и разницы между условной и реальной ценой.

- Частичное (Financial). Практикуется для машин, купленных в кредит. Со стороны страховщика проводится погашение остатков кредита. Эта страховая программа позволяет рассчитаться с банком и взять новый заем.

Что такое GAP

ГЭП – это небольшой разрыв между котировками. Именно так gap переводится с английского языка – разрыв или пробел. На графике показан в виде пустого места между предыдущей и новой свечой. Пробел образуется в результате резкого изменения стоимости в одну из сторон.

Профессиональные трейдеры, рассказывая о том, что такое GAP, дают 4 варианта этого разрыва. Каждый из них расшифровывается по-разному и имеет свои особенности. Поэтому, чтобы увеличить вероятность получения прибыли в трейдинге, нужно научиться правильно их отличать.

ГЭП прорыв или Breakaway gap

Этот тип разрыва появляется в том случае, если на финансовом рынке происходит большой объем торгов, когда стоимость актива заходит за пределы перегруженности рынка.

Правила входа. Чтобы прибыльно вести торговлю сигналом такого ГЭП, необходимо правильно провести анализ. В первую очередь следят за объемами. Если они все также большие после появления разрыва, то вероятность его заполнения маловероятна. Но если последняя цена отошла от предыдущей цены на низком уровне, то есть шанс, что ГЭП будет перекрыт.

Общий ГЭП

По-английски эта аббревиатура пишется Common gap. Этот ГЭП в трейдинге имеет множество значений – разрыв области, разрыв зазора, временный разрыв. Возникает общий пробел в тех случаях, когда на рынке ведутся активные торги между уровнями поддержки и сопротивления. При этом цена в такие моменты чаще всего движется внутри какого-то канала, то есть нет хорошо заметного тренда ни вверх, ни вниз. Цена колеблется внутри диапазона. На рынке Форекс общий разрыв может появиться и при больших объемах.

Правила входа. Чаще всего цена стремиться закрыть промежуток – идет либо вверх, либо вниз. Если разрыв закрылся, то дальше анализировать график станет сложно, так как цена будет вести себя непредсказуемо.

Exhaustion gap – ГЭП на излет

ГЭП на излет или по-другому разрыв истощения. Чаще всего является сигналом о конце тренда. В этом случае пробел появляется из-за быстрого и прямого уменьшения или увеличения цены актива.

Правила входа. Если зазор появился на самой вершине тренда при больших объемах, то вероятность затухания движения цены в изначальном направлении крайне высока. Скорее всего, котировки актива двинутся в противоположную сторону. Но при этом следует учитывать, что этот сигнал не является 100%-ной гарантией смены тренда и что нужно открывать сделку в другую сторону. Цена может просто уйти во флэт между какими-либо уровнями, то есть торговля по этому активу становится малоактивной.

Continuation gap или убегающий ГЭП

Этот тип сигнала нельзя встретить в боковом движении цены или в конце тренда. Он появляется посередине быстро продвигающегося актива вверх или вниз. Убегающий ГЭП обычно не закрывается графиком, а так и остается открытым.

Правила входа. Continuation gap отлично подходит для выявления середины тренда. Можно чуть ли не точно узнать на какое количество пунктов котировки еще поднимутся или снизятся.

Рекомендуем надежных брокеров:

| Брокерская контора | Мин. депозит | Мин. ставка | Бонус | Демо-счет | Лицензия |

| 10$ | 1$ | До 100% | Да | ЦРОФР | |

| 100$ | 5$ | До 150% | Да | ЦРОФР | |

| 5$ | 1$ | До 110% | Да | ЦРОФР | |

| 9$ | 1$ | До 60% | Да | ЦРОФР | |

| 200$ | 24$ | До 100% | Да | IFSC |

Условия и нюансы GAP-страхования

Страховку GAP можно оформить не только на новый автомобиль из салона, но и на подержанный (хотя и с ограничениями — как правило, возрастом до 5 лет и с пробегом не более 100 000 км). При этом в момент заключения договора и весь срок его действия у клиента также должен быть .

При заключении договора GAP в нём прописывается стоимость автомобиля (согласно договору купли-продажи или полису каско). Если наступает страховой случай, страховщик добавляет к компенсации по КАСКО доплату. GAP может оформляться на срок до 36 месяцев, то есть даже спустя несколько лет совокупное страховое возмещение окажется таким, будто автомобиль не подешевел ни на копейку.

ПРИМЕР:

Автомобиль первоначальной стоимостью 5 000 000 рублей угнали в первый год эксплуатации. Согласно договору каско, его цена на этот момент равнялась 90% от первоначальной, и клиент получил компенсацию 4 500 000 рублей. Дополнительная выплата по GAP составит 500 000 рублей.

Однако существует важный нюанс: так называемый лимит страхового возмещения или максимальная сумма, которую может получить страхователь. Она обязательно указана в договоре GAP.

ПРИМЕР:

Автомобиль, который был куплен за 5 000 000 рублей, похитили на третий год эксплуатации. Компенсация по каско с учётом износа составила 70% или 3 500 000 рублей. Это на 1 500 000 рублей меньше первоначальной цены, однако возмещение по GAP ограничено 1 000 000 рублей. В сумме страхователь получит 4 500 000 рублей или на 500 000 рублей меньше, чем заплатил за авто при покупке.

Также важно знать, что по условиям GAP страховым случаем не считается угон из-за небрежности водителя, когда ключи были оставлены в машине или в общественном месте.

Особенности GAP-страхования

GAP двулик, но не в плане обмана, а в том, что если оформляется вместе с полисом КАСКО – это всего лишь страховая «оговорка» – одно из дополнительных условий страхования. Если полное КАСКО (застрахованы оба риска и «Угон» и «Ущерб») оформлено в одной страховой компании, а GAP-страхование оформлено другим страховщиком, то оно имеет все признаки отдельного договора страхования.

В случае угона (хищения) ТС условия программы GAP вступят в силу только при условии наличия полиса полного КАСКО.

GAP-страхование – это довольно редкое явление на страховом рынке России. Немногие страховые организации имеют в своем портфеле такой продукт. Рассмотрим подробнее, что скрывается под этим не очень понятным названием – «Гарантия сохранения стоимости». Для этого стоит напомнить, что в КАСКО имеют место такие понятия как полная гибель застрахованного имущества при угоне (хищении) и/или полное его уничтожение в результате иного страхового случая (с остатками или без оных) и/или экономическая нецелесообразность восстановления (ремонта) имущества, которую каждый страховщик прописывает в правила страхования по-своему. Традициями страхового оборота принято считать нецелесообразным восстанавливать имущество, только в том случае, если затраты на его ремонт превышают 2/3 его первоначальной и/или застрахованной стоимости.

Однако, даже если авто было застраховано прямо в автосалоне на его полную действительную стоимость, то владелец полиса полного КАСКО никогда не получит страховую выплату в размере, в котором ее хватило бы на приобретение аналогичного нового транспортного средства, кроме нескольких исключительных случаев, а именно:

- если договор страхования действовал до наступления страхового события менее месяца и износ страховщиком не начислялся;

- если цены на аналогичное ТС за прошедшее время не выросли или тем более снизились;

- если выплата произведена на первом году страхования (иногда это возможно на 2-ом году), а у владельца машины имелся полис GAP-страхования.

Главная причина такого положения дел конечно износ автомобиля. Кроме того, страховая сумма, которая не может превышать действительную стоимость ТС, ежегодно становится все меньше и меньше стоимости его в новом состоянии, но только в том случае, если цены на новое авто не «упадут» в 1,5 – 2 раза и страховщики «на страже» сразу же уменьшают страховую сумму. То есть уже 2-3 летняя машина может стоить на 1/3 меньше. Эту разницу и покрывает выплата по полису Гап-страхования.

Действует следующий порядок:

- происходит оплата по полису КАСКО;

- определяется разница между стоимостью данного ТС в новом состоянии и выплаченной по КАСКО суммой, и она сравнивается со страховой суммой (лимитом ответственности) по полису ГСС;

- производится выплата наименьшей из вышеуказанных двух сумм.

В страховых компаниях выплат в размерах больших, чем страховая сумма (лимит ответственности) по договору страхования (страховому полису) не существует.

Принципы и определение

Страховыми случаями по GAP считаются угон или тотальное уничтожение автомобиля. Выплаты можно получить после того, как произведена оплата по полису КАСКО. Приобретение этих двух видов полисов возможно у разных страховщиков.

С момента, когда купленный автомобиль покидает пределы салона или место стоянки прежнего хозяина, он перестает считаться новым. По полису владелец получит компенсацию, но с учетом износа машины. Снижение компенсации из-за амортизации начинается от 20%.

Чем больше стоимость авто, тем существеннее будет эта сумма. GAP страхование предусматривает выплату средств, которые не только компенсируют недоплату из-за амортизации, но и учтет разницу с ценой автомобиля во время заключения договора.

Выплата будет соответствовать разнице между размером компенсации по КАСКО и долгом по кредиту в банке. Компенсация по GAP в этом случае не должна превышать установленный лимит. Оформить страховку следует в течение первого года использования транспортного средства после его покупки.

Заключение возможно для автомобилей, соответствующих категориям B и D, и грузоподъемностью, не превышающей 3,5 тонн. Условия и стоимость различаются у страховых компаний. Наибольшие тарифы устанавливаются на автомобили, которые согласно статистическим данным чаще угоняются.

GAP-страхование ликвидирует разность между ценой автомобиля при его приобретении и компенсацией по полису. На возмещение в полном объеме можно рассчитывать только в первый год. Затем процент снижается, но возможно сократить разницу между страховкой и суммой денег на приобретение аналогичного автомобиля.

Действие договора прекращается, если:

- закончился срок действия

- страховщик совершил выплаты

- наступление смерти страхователя

- у страховой компании отобрана лицензия

Расторжение договора возможно по инициативе страхователя.

Как правильно рассчитывается сумма страховки?

Описываемая страховка станет дополнением к КАСКО, изолировано её приобрести нельзя. Однако можно оформлять GAP не в той фирме, где вы приобрели полис. Это дает возможность изучить рынок предложений и выбрать самое выгодное для вас. Условия страхования GAP могут значительно различаться, поэтому не стоит подписывать контракт в первом же месте. Потратив немного времени на изучение рынка предложений, можно значительно сэкономить.

Сразу нельзя сказать, какой будет стоимости оформления GAP для вашего автомобиля. Каждый страховщик имеет право назначать её самостоятельно. Чаще всего вы заплатите при подписании договора 1-2% от страховочной стоимости вашей машины. Кроме этого, обязательно учитываются статистические данные, такие как количество угонов представленной модели, вероятность попадания в ДТП. Именно эти факторы влияют на то, что при обращении в одну и ту же компанию цена GAP может быть разной. Это будет из-за того, что владельцы хотят застраховать разные модели авто.

Чем чаще страхуемую модель машины похищали (по данным официальной статистики), тем дороже обойдется страховка. Также GAP повысится в стоимости, если на машине нет защитного оборудования.

Чтобы снизить цену GAP, можно приобретать его в пакете с КАСКО (некоторые компании в таких случаях делают акции и дают скидки). Также сэкономить на страховке вам поможет установка на транспорт специального противоугонного оборудования, которое рекомендовано страховщиками. Однако надо учитывать, что оно тоже обойдется недешево.

СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

ОПРЕДЕЛЕНИЕ GAP

Страхование GAP С ЗАМЕНОЙ ТС в случае полной гибели / хищения транспортного средства осуществляет замену застрахованного транспортного средства транспортным средством соответствующему той же марке, модели и спецификации транспортного средства указанному в полисе GAP, либо наиболее сходным аналогом в случае, если транспортное средство соответствующее марке, модели и спецификации тс указанному в полисе GAP более не доступно.

ПРИМЕР:

Это «пятизвездочный» продукт с наибольшим размером выплаты. В добавок к амортизации, покрываемой ИНВОЙС или АВТОКАСКО GAP, GAP С ЗАМЕНОЙ ТС также покрывает любое дополнительное увеличение в цене транспортного средства, которое могло появится со времени его покупки (в том числе: высшие налоги, повышение цены производителем, инфляция и т.д.). Если первоначальная модель автомобиля уже недоступна, то будет предоставлено транспортное средство приближенной модели.

КОГДА И КТО МОЖЕТ ЗАКЛЮЧИТЬ ПОЛИС GAP С ЗАМЕНОЙ ТС?

Полис GAP с заменой тс можно заключить в день приобретения транспортного средства, но не позднее 30 дней от этой даты.

Договор страхования может быть заключен физическим лицом, предприятием или индивидуальным предпринимателем. Не имеет значения был ли автомобиль приобретен за наличные деньги, по договору лизинга или в кредит.

КАКОЙ АВТОМОБИЛЬ МОЖНО ЗАСТРАХОВАТЬ В GAP?

Каждый водитель, транспортное средство которого отвечает следующим критериям, может спать спокойно:

- новое транспортное средство – автомобиль не был ранее регистрирован, а ты являешься его первым владельцем,

- транспортное средство с допустимой полной массой до 3,5 т,

- транспортное средство, стоимость которого по договору купли-продажи не превышает 4 500 000 руб.,

- транспортное средство, застрахованное по полису КАСКО,

- транспортное средство, которое не используется в качестве: специального транспортного средства, для автошкол, транспортное средство для перевозки людей (в том числе такси) или транспортное средство, сдаваемое в аренду по типу rent a car.

Выгода – новое транспортное средство!

Необходимые условия оформления

Такой вид дополнительной денежной выплаты можно оформить лишь в срок до одного года с момента приобретения авто и лишь одновременно с полисом КАСКО. Устанавливается дополнительный вид помощи на определённый период, который укажет компания. В дальнейшем срок действия можно продлить, но только на срок, пока будет действовать полис обязательного добровольного страхования. GAP — необязательная услуга, а значит автолюбитель может он неё отказаться.

При продлении срока действия полиса КАСКО, оформить договор GAP будет невозможно.

Некоторые компании, которые осуществляют деятельность в области страхования, устанавливают дополнительные ограничения в сроках подачи документов на оформление GAP в виде трёх месяцев с момента приобретения авто.

Помимо этого, существует возможность установки такого рода полиса на подержанные авто, в случаях соблюдения некоторых признаков:

- машина должна быть не старше пяти лет;

- пробег до 100 000 км;

- стоимость не более 600 тысяч рублей;

- оформление ТОЛЬКО совместно со страховкой КАСКО.

Преимущества и недостатки

GAP расширение, как и любой другой вид автострахования, имеет сильные и слабые стороны по функциональности. Основополагающим положительным моментом покупки GAP страховки выступает гарантия возмещения материального ущерба в критических прецедентах с автомобилем: при краже или конструктивной его гибели. КАСКО в комплексном сочетании с расширением позволит вернуть абсолютную стоимость машины, а, соответственно, позволит приобрести новый транспорт аналогичного класса. Существенным плюсом расширения к основному полису выступает и его сравнительно невысокая стоимость, а также возможность приобретения через определённое время после покупки КАСКО в любой организации, с примечанием, что авто ещё попадает под условия страхования.

Выгодной считается покупка GAP для собственников автомобилей премиальной категории, особенно когда авто приобретается по условиям автокредитования. Автовладелец защищает себя перед банком на случай непредсказуемых прецедентов: комплексные выплаты покроют кредит, избавляя страхователя от долговых обязательств. Страховка GAP является уникальным и безальтернативным способом защитить автомобиль от обесценивания и износа, на случае его капитального уничтожения или угона, вне зависимости от критерия, чья вина такого прецедента. Несмотря на массу преимуществ, дополнение имеет и ряд недостатков:

- Ограничения по суме компенсации.

- Дополнение можно оформить только на авто, не старше трёх лет. Некоторые компании исключают возможность покупки услуги на автопродукцию отечественного производства и подержанный транспорт.

- Собственнику рассчитывать на выплаты по GAP стоит только в случае угона или тотальной гибели авто: если машина, согласно экспертному заключению, подлежит восстановлению, компенсацию получить не получится, так как прецедент не «входит» в перечень страховых ситуаций, ущерб будет возмещён исключительно по КАСКО.

Что дает GAP

Впервые такое страхование появилось в североамериканской финансовой индустрии в прошлом веке и предназначалось для покрытия разницы между реальной денежной стоимостью и частью кредита или залога под авто, не покрываемого основной страховкой. Сегодня опция охватывает новые и бывшие в употреблении малогабаритные легковые и грузовые машины, а некоторые страховые и арендные компании требуют ее включения в договоры.

Понятно, что стоимость авто со временем снижается за счет амортизации. Страховщики всегда учитывают фактический износ при расчете выплат. В случае гибели или угона суммы компенсации вряд ли хватит для погашения кредита, тем более покупки аналогичного товара. А GAP страхует недостающую разницу.

Клиент может использовать выплату, чтобы закрыть кредит или сделать взнос на новую машину.

Виды страховок GAP

Пока известны два типа данного страхования:

- Return to Invoice. Страхователь получает разницу между фактически произведенной выплатой и настоящей стоимостью машины.

- Financial, или финансовое. Обеспечивает покрытие разницы между стоимостью застрахованного имущества и суммой, уплаченной по финансовому соглашению или аренде. Компенсируется разница между ценой новой машины и уже выплаченной суммой. Применяется для кредитных авто. Владелец получает разницу, позволяющую справиться с остатком задолженности банку.

Перед приобретением имеет смысл уточнить, принимается ли GAP выдавшей кредит организацией. Размер страхового взноса устанавливается СК и зависит от марки авто и рейтинга угоняемости.

Кому выгодно GAP

Гап-страховка изначально была создана в интересах кредитных и страховых организаций. С другой стороны, она полезна и для автолюбителей:

- Оформивших машину в кредит. Как правило, КАСКО в таких случаях – обязательное требование, а дополнение к договору в виде GAP защитит финансовый интерес владельца при угоне или тотале.

- Желающих переложить на страховщика потерю стоимости за счет износа.

- Владеющих новым авто. GAP позволяет компенсировать снижение рыночной цены в случае перепродажи. Особый смысл страховка имеет для владельцев очень дорогих авто.

Что ещё надо знать

Важно понимать, что утрата автомобиля подразумевает не только его полное разрушение или исчезновение, но и сильные повреждения, при которых ремонт уже нецелесообразен. Поэтому если у вас на руках оказалось разбитое авто, ремонтировать которое уже нет смысла ввиду размера требующихся денежных вливаний, транспортное средство считается утраченным

Что касается цены, то автострахование GAP удовольствие не из дешевых. Стоимость его привязана к стоимости авто, и зависит от степени вероятности наступления страхового случая. Например, если марка вашего авто гордо красуется в рейтингах самых угоняемых машин, заплатить придётся несколько больше, чем соседу с «непопулярной» машиной: ему – около 0,5%, вам – не менее 1%.

Есть еще пара важных моментов:

Страховка GAP очень предпочтительна, если машина оформляется в кредит, особенно долгосрочный. В случае гибели или угона такой полис покроет всю недостающую для погашения кредита сумму.

Можно приобрести полис КАСКО в одной страховой, а полис GAP – в другой

Важно только сначала сделать первое, а затем уже идти за вторым.

Обязательно уточняйте, в каком размере установлен лимит на выплаты! На этом можно здорово потерять, если несчастье постигнет авто спустя продолжительное время, когда износ набежит значительный. Например, страховые выплаты в случае утраты транспортного средства стоимостью один миллион рублей через год составят 850 т. р., ещё через год – 750 т. р., затем – 650 т. р., и так далее. Если при этом страховая установила лимит на GAP в размере 150 т. р., то даже если по логике вы должны через 3 года получить за утраченное авто 350 т. р., вы получите 150 т.р. Установленный лимит не позволит страховщику выплатить вам больше.

Кстати, чем дороже автомобиль, тем большую дыру в выплаченной страховке рискует получить его владелец. Для дешевых машин разница не будет столь существенной.

Если позволяют финансы, оформить GAP страховку будет не лишним. Особенно это касается жителей районов с неблагоприятной криминогенной обстановкой и владельцев самых угоняемых ТС. Если вы решили приобрести дополнительную защиту, не поленитесь внимательно прочитать договор и вникнуть во все условия. Сотрудники страховой организации не будут обманывать в глаза своих клиентов, но могут чего-то недосказать или не вспомнить. Нужно точно знать, что подписываешь, чтобы если с автомобилем однажды произойдет беда, вы получите именно ту сумму, на которую рассчитывали!